今年11月以來,隨著疫情反復和民眾藥物儲備熱情高漲,抗流感類中藥材走銷兩旺,多個品種行情出現上行,后市何去何從?

01 疫情多點“復燃”,防疫仍處攻堅階段

圖1:2022.11.29全國各省新冠肺炎疫情確診病例數量

從確診病例看,疫情呈現多點“復燃”態(tài)勢,華北、華南、西南地區(qū)正處攻堅階段。

截至2022年11月29日,我國31個?。ㄗ灾螀^(qū)、直轄市,下同)現存確診病例超過1000的省有7個,占比22.58%。其中,廣東、北京、河南、重慶、山西現存確診病例分別為11634人、4706人、3064人、2454人、2296人,合計24154人,占已知確診病例的70.91%。

當前,國內疫情在相關防疫防控部門統(tǒng)籌安排下雖得到了有效控制,但受冬春季節(jié)呼吸系統(tǒng)疾病進入高發(fā)期等影響,全國各地目前仍處于抗擊疫情攻堅階段。

02 防疫類用藥需求關注度仍在提高

圖2:2022年11月連花清瘟、藿香正氣、金花清感搜索指數

隨著全國進一步推進精準防控,2022年11月,防疫搜索指數呈現明顯上漲態(tài)勢。防疫關鍵詞搜索指數在11月出現過3次高峰,分別為5日、11日和28日。

從防疫用藥來看,2022年11月,防疫用藥搜索指數則表現為先增長后回落,11日開始迎來快速增長,并于15日達到頂峰,后續(xù)大眾防疫情緒得到緩解,藥品消費趨于理性。

2022年11月11日,國務院應對新型冠狀病毒肺炎疫情聯(lián)防聯(lián)控機制綜合組發(fā)布《關于進一步優(yōu)化新冠肺炎疫情防控措施科學精準做好防控工作的通知》,進一步優(yōu)化人員管理和區(qū)域管理,重拳出擊遏制“一刀切”的防疫措施。大眾對個人防護和新冠肺炎預防的關注度快速提升,從而刺激了防疫類用藥在短時間內迎來需求小高峰。

03 原料漲跌:上漲品種、生長周期短的品種占比高

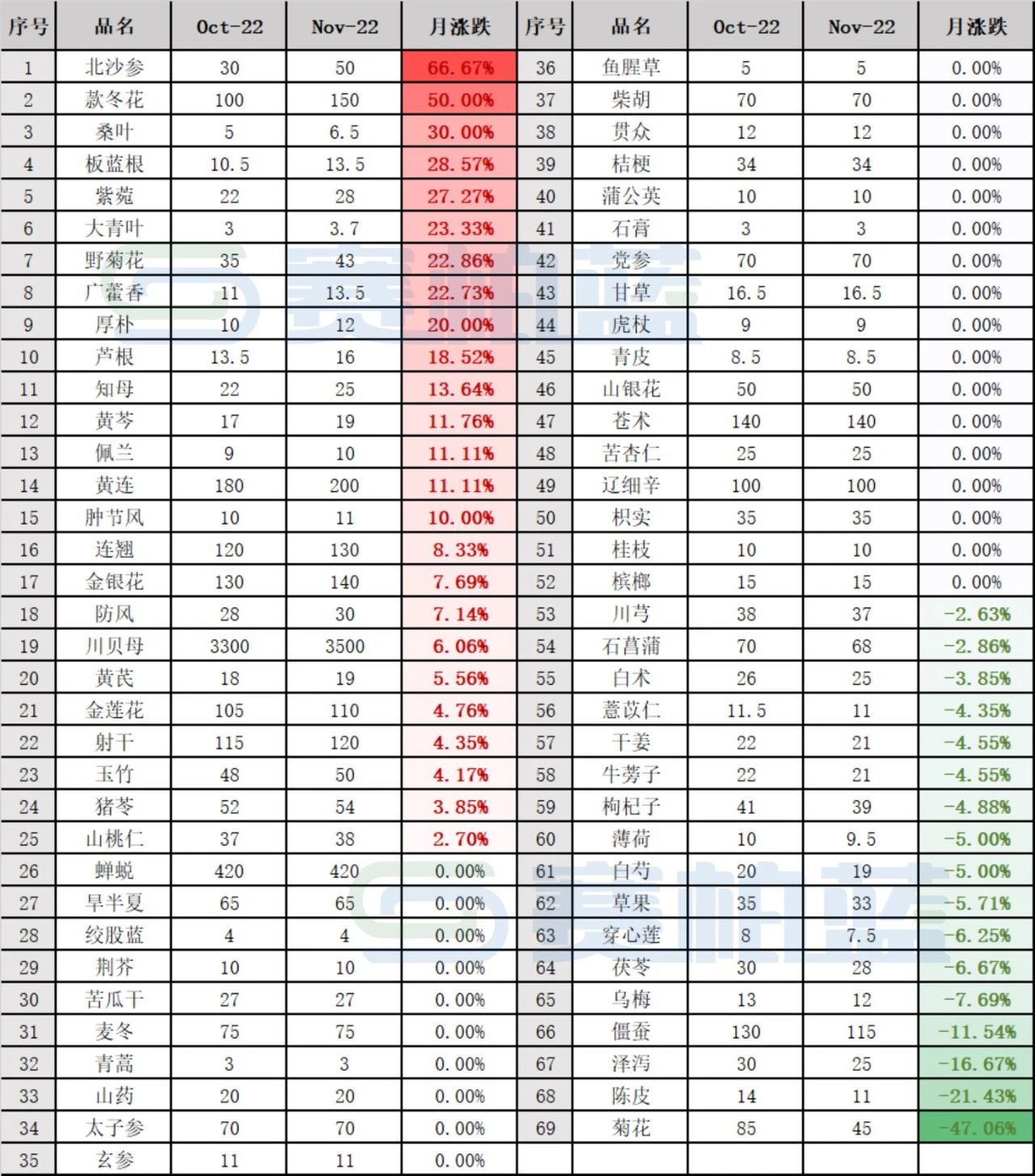

表1:69個常用防疫監(jiān)測品種月度漲跌情況(單位:元/千克)

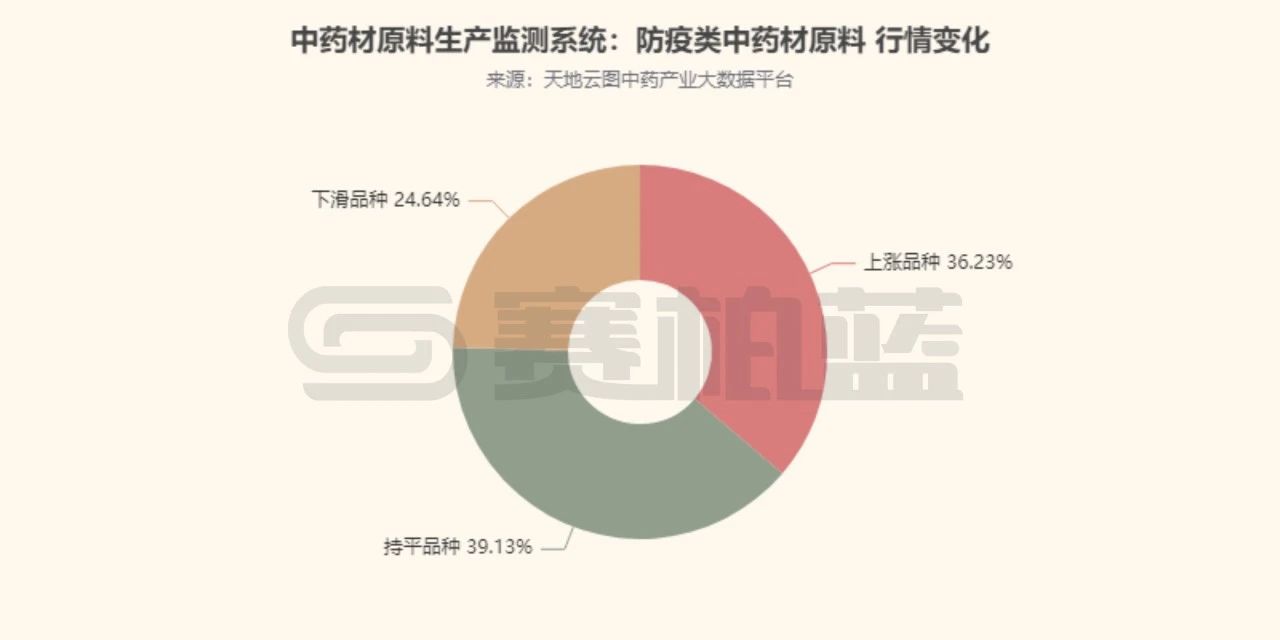

圖3:69個常用防疫監(jiān)測品種漲跌分布

從品種漲跌看,受疫情用藥激增影響,上漲品種占比明顯偏高。

2022年11月,69個常用防疫監(jiān)測品種中,上漲品種有25個,如北沙參、款冬花、桑葉、板藍根、紫菀、大青葉、野菊花、廣藿香、厚樸、蘆根、知母等,占比36.23%;持平品種有27個,如蟬蛻、旱半夏、絞股藍、荊芥、苦瓜干、麥冬、青蒿、山藥、太子參、玄參、魚腥草、柴胡等,占比39.13%;下滑品種有17個,如川芎、石菖蒲、白術、薏苡仁、干姜、牛蒡子、枸杞子、薄荷等,占比24.64%。

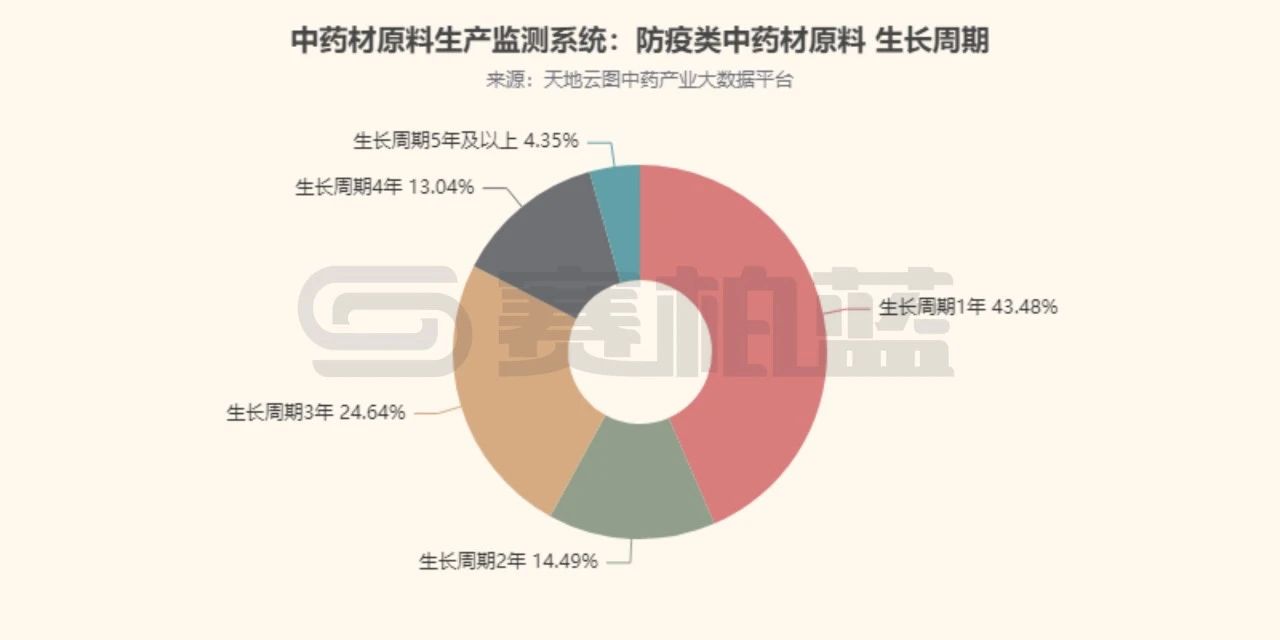

圖4:69個常用防疫監(jiān)測品種生長周期分布

從品種生長期看,生長周期短的品種占比高,防疫原料緊張補給將有望緩和。

2022年11月,69個常用防疫監(jiān)測品種中,生長周期在3年及以下的合計有57個,占比82.61%。具體來看,生長周期為1年的有30個,如北沙參、板藍根、大青葉、野菊花、廣藿香、蘆根、佩蘭、腫節(jié)風等,占比43.48%;

生長周期為2年的有10個,如黃芩、防風、射干、柴胡、貫眾、桔梗、蒲公英、石膏等,占比14.49%;

生長周期為3年的有17個,如款冬花、桑葉、知母、黃連、連翹、金銀花、玉竹、黨參、甘草、虎杖等,占比24.64%。

此外,生長周期為4年的有9個,如紫菀、川貝母、豬苓、山桃仁、蒼術、苦杏仁、遼細辛、枳實、枸杞子等,占比13.04%;

生長周期為5年及以上的有3個,如厚樸、桂枝、檳榔,占比1.45%。

2020年,中藥原料開始迎來普漲行情,至今已有近3個年頭。大部分原料在近年來的高價刺激下迎來了新一輪生產高峰,原料產能激增的情況將逐漸凸顯。

04 部分熱點原料解析

板藍根:年用量維持在3萬噸上下。受2020年疫情影響,板藍根市場行情從8.5元(千克價,下同)開始快速上漲至25元,短暫的快速上漲行情刺激產區(qū)大力生產,導致2021年行情再次陷入低迷。

由于板藍根種植難度低、產區(qū)覆蓋廣,加上目前正值用料旺季,預計接下來一段時間其價格將會在10-15元區(qū)間震蕩。

黃芩:年用量維持在1萬噸上下,近年受疫情影響市場需求增長顯著,社會需求量突破到1.05萬噸以上。特別是2020年行情快速攀升,極大地刺激了產區(qū)農戶的種植熱情,種植區(qū)域以主產區(qū)為中心向周邊地區(qū)快速蔓延。

黃芩的價格在18-20元區(qū)間徘徊已有近3年時間,產區(qū)產能仍在不斷提高,由于當前為用料旺季,預計接下來一段時間,黃芩價格雖會有階段性小幅上行,但整體將保持穩(wěn)定。

大青葉:年用量在2000噸上下。受2020年疫情影響,大青葉市場行情從2.5元開始快速上漲至5.5元,短暫的快速上漲行情刺激產區(qū)大力生產,導致2021年產新后行情再次陷入低迷。

大青葉因其種植難度低、產區(qū)覆蓋廣、生產易恢復,導致其價格波動頻繁。雖然目前正值用料旺季,但產區(qū)產能已經跟上,預計接下來一段時間其價格將會呈現區(qū)間震蕩。

廣藿香:年用量4000-4500噸。2020年在疫情影響下,廣藿香社會需求明顯激增,因產能無法滿足市場需求,導致2021年產新前廣藿香價格迎來了近5年來的新高峰,各大產區(qū)生產開始不斷擴大,使得2021年產新后迎來斷崖式跳水行情。

目前正值用料旺季,隨著庫存得到快速消化,廣藿香的庫存壓力將在一定程度上得到好轉,但因其產能激增嚴重,后市整體表現仍會略顯低迷。

防風:年用量3500-4000噸。2020版《中國藥典》出臺后,由于家種防風性狀等指標與藥典不符,導致家種防風出現嚴重滯銷,后因疫情社會需求激增,野生防風在無法滿足社會需求的背景下,家種防風迎來了新轉機。

但由于防風在2019年-2021年生產調減,導致整體產能保持在較低水平,目前正值用料旺季,因整體庫存表現緊俏,預計防風價格仍有走高可能。

桔梗:年用量在10000噸上下。桔梗生產區(qū)域較廣,但真正形成規(guī)模的主要集中在內蒙古、陜西和安徽等地。2015年,桔梗價格回落至17元,各產區(qū)生產嚴重調減,之后在勞動力成本的支撐下,行情穩(wěn)步走高。2016-2019年,桔梗價格持續(xù)在18-23元震蕩運行,雖然行情有所上漲,但農戶種植積極性并不高。

2020年,因社會需求激增影響,桔梗社會庫存得到充分消化,加上產區(qū)生產面積連續(xù)多年縮減,其價格快速上升至40元高價。2021年后,多產區(qū)開始加大生產,特別是內蒙古產區(qū)在機械化作業(yè)下,整體產能更是快速攀升。

目前桔梗正值用料旺季,雖因產能回升供求有所緩解,但供求缺口依然存在,預計接下來一段時間其價格仍會在高位震蕩。

連翹:年用量在8000噸上下。受2020年疫情影響,連翹市場行情從40元開始快速上漲至2021年最高點的90元,漲幅125.00%。一方面由于社會需求用量激增,導致其行情快速上漲;另一方面由于2020版《中國藥典》出臺,合格品嚴重不足,導致市場缺口逐漸拉大,助推行情快速上揚。

2022年,在高價刺激下,原本供給緊俏的連翹受人為搶青影響,合格連翹繼續(xù)下降。目前連翹正值用料旺季,雖然當前價位對于商家們極具誘惑力,但積極套現商家不在少數,預計接下來一段時間其價格仍會在高位震蕩。

05 總結

2022年11月,新冠肺炎疫情多點反復,但中成藥和中藥原料保障供給方面缺口并不大。

防疫類用藥,雖然會因短期內需求增長而引起價格異常波動,但由于疫情已經持續(xù)近三年,原料生產已得到及時擴張,預計這種階段性行情異常,會隨著民眾對疫情反應“鈍化”得到快速平抑。