近日,心臟手術醫(yī)療器械研發(fā)生產商金仕生物完成C輪超3億元人民幣融資。

金仕生物創(chuàng)立于2012年,是一家專注于心臟瓣膜等外科手術醫(yī)療器械的研發(fā)和生產醫(yī)療器械公司。公司主要研發(fā)生產三款產品,分別為介入主動脈瓣膜、人工生物心臟瓣膜、心臟瓣膜成形環(huán)。其中,心臟瓣膜成形環(huán)2018年經NMPA獲批上市,另外兩款目前仍在上市前的臨床試驗階段。公司第三代介入瓣經導管主動脈瓣膜系統(tǒng)具有預裝、可重復定位的特點,研發(fā)進度國內領先。

心臟瓣膜,“心”賽道大市場

心臟是人體最重要的器官之一,心臟瓣膜是心臟的基礎結構,嚴重的瓣膜病變會導致死亡。在心臟病患者中,瓣膜疾病是一種發(fā)生率較高的疾病。據統(tǒng)計,全球約有2.09億心臟瓣膜疾病患者。

伴隨著人口老齡化加劇,中國心臟瓣膜疾病發(fā)病率逐漸上升,心臟瓣膜疾病患病率在中國65歲以上人群中達到11%以上,在75歲以上人群中達到13%以上。

利用人工心臟瓣膜置換受損心臟瓣膜是當前主要根治心臟瓣膜疾病的方法。人工心臟瓣膜是可植入心臟內代替心臟瓣膜(主動脈瓣,三尖瓣,二尖瓣),能使血液單向流動,具有天然心臟瓣膜功能的人工器官。

2018年,中國人工心臟瓣膜行業(yè)市場規(guī)模為8.6億元,預計2018至2023年間復合增長率為12.6%,2023年中國人工心臟瓣膜市場規(guī)模將達到15.6億元。未來隨著我國人口進一步老齡化,未來人工心臟瓣膜市場將持續(xù)擴大。

中國人工心臟瓣膜行業(yè)市場規(guī)模,2014-2023年預測

來源:頭豹研究院,智慧芽

市場已處在即將快速放量的臨界階段,隨著價格的逐漸“親民化”和未來醫(yī)保的納入,預計將會成為促使心臟瓣膜市場快速放量的重要催化劑。

國產創(chuàng)新崛起“戰(zhàn)地”

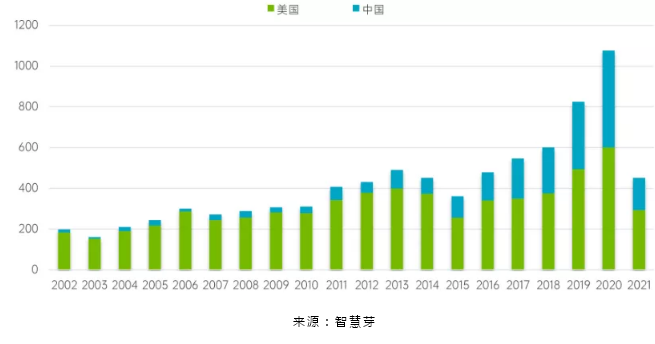

據《人工心臟瓣膜領域技術洞察簡報》顯示,截至2021年10月底,全球與人工心臟瓣膜技術相關的專利約1.5萬組,美國以7千組專利申請量成為該技術的龍頭老大,中國排名第二位,申請量為2180組。

中國-美國人工心臟瓣膜專利量(組),2002-2021年

來源:智慧芽

美國和中國現(xiàn)在的專利情況:美國專利中有效專利量1961組;在審中專利量為1453組;中國專利中有效狀態(tài)專利量為908組;在審中專利量為679組。從目前兩國在審中專利數量來看,差距在逐漸縮小。

市場上已經有愛德華、美敦力、雅培等醫(yī)械巨頭布局心臟瓣膜行業(yè)。其中愛德華一直處于領先地位,市場份額近70%,為全球瓣膜龍頭。國產企業(yè)創(chuàng)新迅速崛起,誕生了佰仁醫(yī)療、啟明醫(yī)療、沛嘉醫(yī)療、微創(chuàng)心通等獨角獸公司。還有數家企業(yè)獲得融資,未來心臟瓣膜賽道發(fā)展加速跑。

啟明醫(yī)療

成立于2009年,是中國第一家推出經導管主動脈瓣膜置換(TAVR)產品的研發(fā)驅動型醫(yī)療器械企業(yè)。截至目前,管線內有超10款創(chuàng)新醫(yī)療器械,覆蓋全部心臟瓣膜(主動脈瓣、肺動脈瓣、二尖瓣、三尖瓣),核心產品包括:1) 第一代TAVR產品 VenusA-Valve于2017年上市,是首款在中國實現(xiàn)商業(yè)化的瓣膜產品;2) 2020年上市的VenusA-Plus,是首款在中國實現(xiàn)商業(yè)化的第二代TAVR產品,具有回收功能;3) VenusP-Valve,潛在中國首款上市的肺動脈瓣膜,上市注冊申請于近期已獲NMPA受理。

微創(chuàng)心通

成立于2019年,專注于心臟瓣膜疾病領域創(chuàng)新的經導管及手術解決方案的研發(fā)和商業(yè)化。自主研發(fā)的第一代經導管主動脈瓣植入(TAVI)產品VitaFlow®已于2019年7月獲國家藥監(jiān)局審批并隨后于2019年8月在中國進行商業(yè)化。公司第二代TAVI產品VitaFlowLibertyTM已于2021年8月獲得國家藥監(jiān)局審批上市,并目前正在歐洲進行臨床試驗,公司計劃于2021年底前申請VitaFlow®II 的CE標志。

沛嘉醫(yī)療

成立于2012年,第一代TAVR產品TaurusOne于2021年4月獲批,并于5月商業(yè)化。第二代TAVR產品——TaurusElite,也成功于2021年6月獲得國家藥監(jiān)局批準。第三代產品TaurusNXT正處于臨床前籌備階段。

佰仁醫(yī)療

成立于2005年。專注于“動物源性”植介入醫(yī)療器械。公司擁有原創(chuàng)性的動物組織工程和化學改性處理技術,使用該技術生產的人工生物心臟瓣膜——牛心包瓣于2003年獲得注冊,是國內最早注冊、目前唯一有長期循證醫(yī)學數據的國產產品。截止目前,人工生物心臟瓣膜(牛心包瓣、豬主動脈瓣)、肺動脈帶瓣管道、瓣膜成形環(huán)、心胸外科生物補片、神經外科微血管減壓墊片、流出道單瓣補片7項產品均為國內首個獲準注冊的國產同類產品,填補了國內空白。

捍宇醫(yī)療

成立于2016年,核心產品為全球首個經心尖二尖瓣夾合器ValveClamp,已完成上市前臨床試驗入組。經股二尖瓣修復產品ValveClasp即將進入臨床,是全球唯一一家同時布局兩種入路,心內、心外兩個科室,DMR和FMR兩種適應證。

紐脈醫(yī)療

成立于2015年,產品研發(fā)管線包括16款在研產品,國家藥監(jiān)局已認可公司的三款在研產品(Mi-thosR、PrizvalveR及Valveclip-MTM)為符合特別審查資格的創(chuàng)新醫(yī)療器械。紐脈醫(yī)療擬商業(yè)化此三項在研產品,使其成為其各自產品類別的首批國產產品。

欣吉特生物

成立于2010年,主營業(yè)務是人工生物心臟瓣膜及其周邊產品研發(fā)、生產和銷售。公司產品包括牛心包人工 心臟瓣膜、硬腦(脊)膜生物補片。自主研發(fā)的核心產品“牛心包人工心臟瓣膜”已經于2020年獲得三類醫(yī)療器械證。目前已在國內完成臨床試驗200余例,隨訪4年以上。

德晉醫(yī)療

成立于2015年,研發(fā)了中國首款經心尖介入治療二尖瓣反流的器械MitralStitch,中國首款經股靜脈二尖瓣修復器械DragonFly-M及中國首款經股靜脈三尖瓣修復器械DragonFly-T。其中,Mitralstitch、DragonFly-M已進入上市前注冊臨床研究階段,DragonFly-T已進入探索性臨床研究階段。DragonFly經導管二尖瓣瓣膜夾系統(tǒng)填補了中國經股靜脈二尖瓣治療器械的空白,使中國企業(yè)在介入二尖瓣器械研發(fā)領域與國際頂尖企業(yè)處于同一梯隊。

健世科技

成立于2011年,核心產品LuX-Valve預期將成為全球首款獲準商業(yè)化的經導管三尖瓣置換產品。公司的另一款核心產品Ken-Valve為治療重度主動脈瓣返流而設計。公司同時開發(fā)其他多款具備先進技術的在研產品,包括創(chuàng)新性的經導管二尖瓣修復夾持系統(tǒng)JensClip及有望成為全球首款使用瓣葉修補技術修復二尖瓣的經導管二尖瓣修復產品MitraPatch等。

金仕生物

成立于2012年,專注于心臟外科結構性心臟病領域,研發(fā)和生產心臟手術使用的醫(yī)療器械產品。目前在研項目10余項,其中三類醫(yī)療器械4項,產品包括二尖瓣和三尖瓣修復-心臟瓣膜成形環(huán),生物補片。公司第三代介入瓣經導管主動脈瓣膜系統(tǒng)具有預裝、可重復定位的特點,研發(fā)進度國內領先。

普惠生物

成立于1993年,是中國首家能夠自主生產人工生物心臟瓣膜、體外循環(huán)管道、心肌停跳液灌注器的企業(yè)。人工生物心臟瓣膜于2017年獲得三類醫(yī)療器械證書。